보험은 처음 가입할 때보다

갱신 시점에 실제 손익이 결정된다.

2026년 기준 대부분의 보장성 보험은

갱신형 구조를 갖고 있으며,

보험사마다 갱신 할인 적용 방식과 기준이 전혀 다르다.

어떤 보험사는

무사고·무청구 시 보험료를 할인해 주지만,

어떤 보험사는

할인이 거의 없거나

갱신 시 자동 인상 구조를 갖고 있다.

이 글에서는

2026년 기준으로

보험사별 갱신 할인 제도 구조와 차이점을

비교 테이블 중심으로 정리한다.

목차

- 갱신 할인 제도의 개념

- 2026년 보험 갱신 구조 변화

- 보험사별 갱신 할인 기준

- 주요 보험사 비교 테이블

- 실제 보험료 예시 계산

- 갱신 시 확인 절차

- FAQ

- 주의사항 및 선택 팁

- 요약 및 다음 글 안내

주요 개념 정의

갱신형 보험이란

갱신형 보험은

일정 기간(1년·3년·5년 등)마다

보험료가 다시 산정되는 보험을 말한다.

갱신 시 반영되는 요소는 다음과 같다.

- 연령 증가

- 손해율(보험금 지급 이력)

- 전체 보험사 손해율

- 개인 청구 이력

갱신 할인 제도란

갱신 할인 제도는

보험 갱신 시점에

무사고·무청구·건강 조건 등을 기준으로

보험료를 일정 비율 할인해 주는 제도다.

모든 보험사에 동일하게 적용되는 것은 아니며,

상품·보험사별로 구조가 다르다.

핵심 내용 정리

2026년 기준 갱신 할인 제도의 공통 특징

- 전면 할인보다는 부분 할인 구조

- 무청구 기간 중요

- 실손·건강보험 중심 적용

- 자동 적용 아닌 경우 다수

특히 “가만히 있으면 할인된다”는 구조는 거의 없다.

세부 항목 1: 갱신 할인 적용 기준

보험사들이 공통적으로 보는 기준은 다음과 같다.

- 최근 1~2년 보험금 청구 여부

- 청구 금액 규모

- 비급여 진료 여부(실손)

- 계약 유지 기간

👉 청구 횟수보다 ‘청구 금액’이 더 중요한 경우도 많다.

세부 항목 2: 할인 대신 인상 구조

갱신 할인이라는 표현과 달리

실제 구조는 다음과 같다.

- 기본 인상 구조

- 무사고 시 인상폭 완화

- 일부만 할인

즉, “할인”이라기보다

**‘덜 올려주는 구조’**인 경우도 많다.

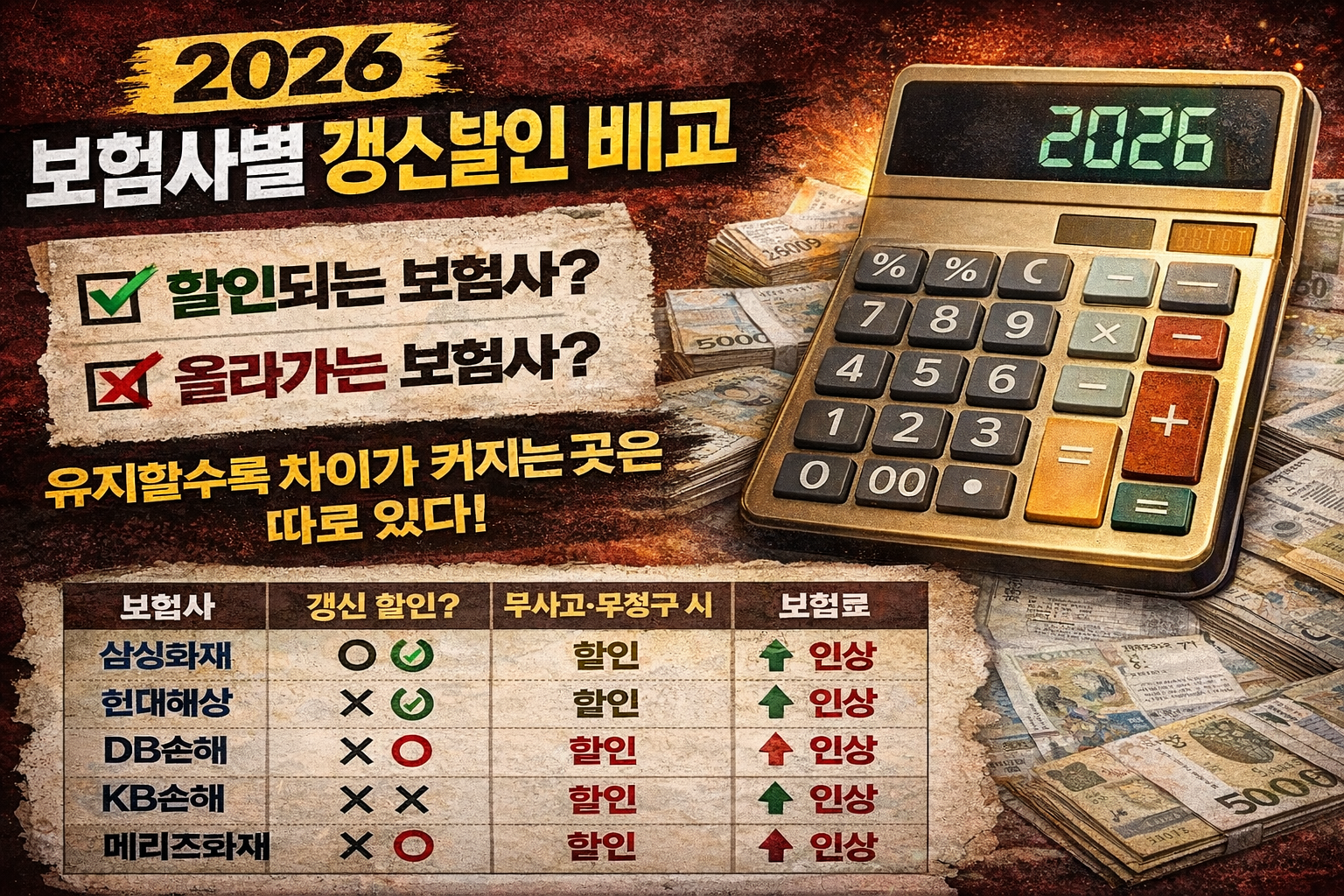

비교표: 보험사별 갱신 할인 구조 (2026 기준)

※ 아래 표는 약관·공시 기준 ‘구조 비교’이며,

실제 할인율은 상품·연령·계약 조건에 따라 달라질 수 있다.

| 보험사 | 갱신 할인 여부 | 주요 조건 | 특징 |

| 삼성화재 | △ 부분 적용 | 무청구·저손해 | 실손 중심 |

| 현대해상 | △ 제한적 | 일정 기간 무사고 | 할인폭 작음 |

| DB손해보험 | ○ 조건부 | 무사고 유지 | 일부 건강보험 |

| KB손해보험 | △ 일부 | 상품별 상이 | 자동 적용 아님 |

| 메리츠화재 | △ | 유지 기간 | 체감 낮음 |

| 한화손해보험 | ○ 제한 | 장기 유지 | 갱신 주기 영향 |

| 롯데손해보험 | △ | 계약별 상이 | 표준화 낮음 |

| MG손해보험 | ○ | 무사고 중심 | 할인폭 변동 |

| 흥국화재 | △ | 상품별 | 실손 위주 |

👉 “○”라도 전 상품 적용은 아니다.

비교표 or 예시 계산

예시: 실손보험 갱신 시 보험료 변화

- 가입 시 보험료: 월 30,000원

- 갱신 시 기본 인상률: +10%

A 보험사 (무사고 할인 있음)

- 인상률 10% → 할인 적용 5%

- 갱신 보험료: 약 31,500원

B 보험사 (할인 없음)

- 인상률 10% 그대로 적용

- 갱신 보험료: 약 33,000원

👉 장기 유지 시 누적 차이 발생

신청 / 방법 / 절차

갱신 할인 적용 확인 방법

- 보험 증권 확인

- 약관의 ‘보험료 산출’ 항목 확인

- 갱신 안내문 세부 항목 확인

- 고객센터 직접 문의

※ 자동 할인 적용 여부는

반드시 서면 또는 녹취로 확인 필요.

FAQ

Q1. 갱신 할인은 자동으로 적용되나요?

아니다. 상품에 따라 직접 확인해야 한다.

Q2. 보험금 한 번도 안 타면 무조건 할인되나요?

아니다. 보험사·상품별 기준이 다르다.

Q3. 실손보험만 해당되나요?

주로 실손·건강보험에 적용된다.

Q4. 갱신 할인이 있는 보험사가 무조건 좋은가요?

아니다. 기본 보험료 구조도 함께 봐야 한다.

주의사항 / 팁

- “갱신 할인 있음” 문구만 믿지 말 것

- 실제 적용 조건 반드시 확인

- 할인폭보다 인상 구조가 더 중요

- 장기 유지 기준으로 총 보험료 계산

요약 + 다음 글 연결

2026년 기준

보험사별 갱신 할인은

명확한 차이가 존재하지만,

대부분은 부분적·조건부 할인에 가깝다.

보험 선택 시에는

초기 보험료보다

갱신 구조와 장기 총액을 기준으로 판단해야 한다.

다음 글에서는

**「갱신형 보험 vs 비갱신형 보험, 10년 후 실제 비용 비교」**를 통해

어떤 구조가 장기적으로 유리한지

숫자로 분석한다.

'Curious - 삶에 대한 궁금증' 카테고리의 다른 글

| 실손보험 개편 2026|지금 가입자도 무조건 영향받습니다 (2) | 2026.01.24 |

|---|---|

| 2026 : 보험료 줄이는 사람은 다릅니다|2026 기준 실전 전략 공개 (0) | 2026.01.24 |

| 2026 : 버팀목 vs 일반 전세대출, 이 기준 모르면 선택부터 틀립니다 (0) | 2026.01.23 |

| 2026 신혼부부 대출 비교|생애최초 vs 신혼부부 전용, 조건 차이 한눈 정리 (0) | 2026.01.23 |

| 실업급여 받으면서 일하면 바로 끊길까? 2026년 기준 정리 (0) | 2026.01.23 |